Дигиталните платформи и канали за извршување на плаќањата сѐ почесто се користат од граѓаните на нашата земја, за што говорат и податоците за последниот квартал од 2022 година, како и за целата година, коишто Народната банка редовно ги обработува и ги објавува.

На крајот од 2022 година во оптек беа 2,1 милион платежни картички, од коишто 70% засновани на бесконтактна технологија. Инфраструктурата за прифаќање плаќања со платежни картички, пак, брои 30.011 уреди на физичките места на продажба, кај 13.359 трговци во земјата, од кои дури 86% ја поддржуваат бесконтактната технологија. Според овие податоци, граѓаните во земјата можеа на удобен и сигурен начин да ги извршуваат плаќањата. Бројот на картички со бесконтактна технологија и уредите на физичките места на продажба коишто ја поддржуваат оваа технологија забележа годишен раст (во споредба со 2021 година) од 1% односно 3%. Годишен раст од 16% во однос на 2021 година е забележан и кај бројот на трговците коишто прифаќаат платежни картички при продажба на стоки и услуги на физичките места на продажба во земјата.

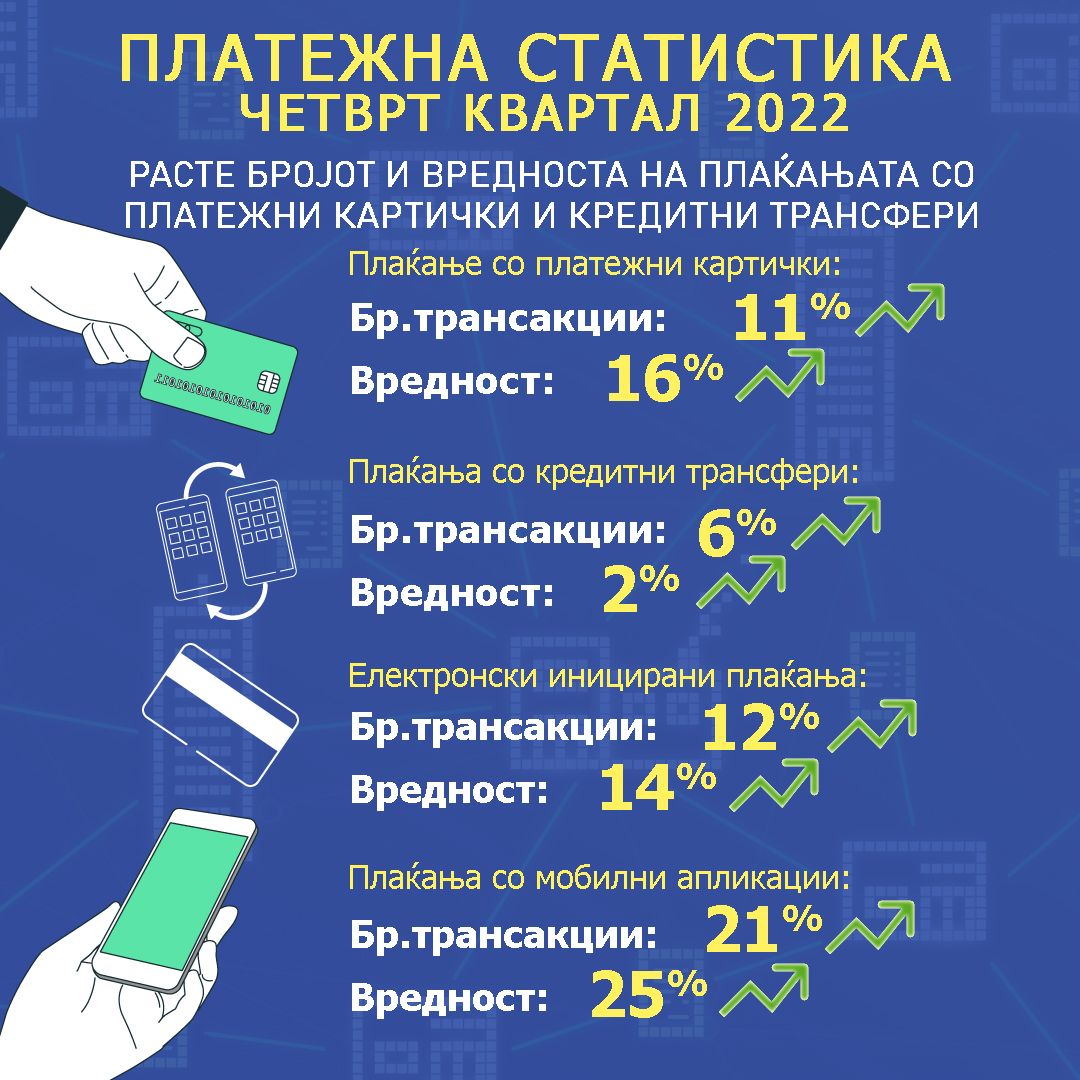

Во четвртиот квартал од 2022 година и натаму се зголемува употребата на платежните картички од страна на граѓаните за извршување на плаќањата во трговијата во земјата, што се согледува преку засилениот годишен раст на бројот и вредноста на плаќањата, за 11% и 16%, соодветно. Бројот и вредноста на плаќањата на граѓаните со кредитни трансфери (т.н. платни налози) забележуваат раст од 6% и 2%, соодветно. Иако плаќањата со кредитни трансфери сѐ уште најмногу се вршат на шалтерите на банките (74%), податоците за последниот квартал од годината ја потврдуваат и сѐ поголемата употреба на дигиталните канали, со годишен раст од 12% кај бројот и 14% кај вредноста на плаќањата иницирани електронски и раст од 21% кај бројот и 25% кај вредноста на плаќањата иницирани со употреба на мобилните апликации.

Менувањето на навиките на граѓаните, поточно сѐ почестото користење на дигиталните канали за извршување на плаќањата, до крајот на 2022 година, доведе до годишен раст од 13% на плаќањата со платежни картички во трговијата и годишен раст од 8% на плаќањата со кредитни трансфери иницирани електронски.

За извршувањето на плаќањата со прифаќање на платежните картички, според најновите податоци за 2022 година, трговците плаќале просечен надоместок во висина од 1,13% од вредноста на прометот, што е помалку за 0,06 п.п. во споредба со 2021 година. Најголемо намалување се забележува кај надоместокот за плаќањата на бензинските станици (за 0,19 п.п.), на јавните и комуналните услуги (за 0,19 п.п.) и во електронската трговија (за 0,14 п.п.).

Показателите преку кои се следи финансиската вклученост на населението и натаму ја потврдуваат високата стапка на финансиска вклученост преку клучниот показател ‒ поседувањето платежна сметка. Имено, на крајот на 2022 година граѓаните располагале во просек со 1,8 сметки по глава на жител, што е за 0,1 сметка повеќе во однос на просечниот број сметки на глава на жител[1] кај населението во Европската Унија[2]. Притоа, сопствениците на сметките ги користеле дигиталните услуги за увид кај околу 42% од сметките, додека, пак, електронски плаќања се извршуваат кај 18% од сметките.

Според податоците за возрасната структура на имателите на сметките, во 2022 година е видлива поголема употреба на дигиталните услуги кај сите возрасни групи, во споредба со минатата година. Забележан е годишен раст на бројот на платежни сметки на активни пристапувачи и бројот на платежни сметки на активни плаќачи за 19% и 9%, соодветно. Притоа, најголеми корисници на дигиталните канали за увид во сметките и за извршување на електронските плаќања се возрасните групи од 25 до 54 години, со 2,3 сметки по глава на жител. Поголемиот дел од сметките во нивна сопственост, односно над 51% им биле достапни за електронски увид, а 24% за извршување електронски плаќања.

Од аспект на родовата структура, податоците посочуваат на родов јаз од 0,5 сметки повеќе во корист на мажите (2,1 сметки по глава на жител од машкиот пол, наспроти 1,6 сметки по глава на жител од женскиот пол). Сепак, во споредба со мажите, во текот на 2022 година жените биле умерено поактивни во користењето на дигиталните канали за увид во сметките и за извршување на плаќањата. Така, 41% од сметките коишто се во сопственост на жените биле искористени за плаќање преку интернет-банкарство или мобилна платежна апликација, додека за таа намена мажите користеле 40% од своите сметки. Воедно, жените направиле најмалку еден електронски увид во состојбата и промените кај 63% од нивните сметки, а мажите кај 62%.

Според достапноста на инфраструктурата по општини, најголема покриеност со банкомати на десет илјади жители е забележана во Маврово и Ростуше (12), Охрид, Дојран и Гевгелија (10), а најголема покриеност со уреди на физичките места на продажба на десет илјади жители е евидентирана во Гевгелија (321), Охрид (285) и Скопје (269). Во рамките на Градот Скопје, најголема покриеност со банкомати и уреди на физичките места на продажба на десет илјади жители имаат општините Центар, Карпош и Аеродром.

До објавените податоци може да пристапите на следнава врска: https://www.nbrm.mk/