Зголемена побарувачка за потрошувачки и станбени кредити, намелени кредитите преку кредитни картички. Кредитирањето на населението со позначајна стапка на раст, но не и кредитирањето на фирмите.

Во годината што измина банките останаа во зона на растечка ликвидност, депозитите се зголемија, како и кредитното портфолио, пишува неделната економска анализа на Порталб. Каков тренд се очекува во новата 2020 та во банкарскиот сектор?

Значаен раст на потрошувачките и на станбените кредити

И во 2019 та беше регистриран пад на пасивните камати, односно на каматите за депозитите. И покрај ваквиот присутен тренд, штедењето во банките беше во пораст што според дел од економистите покажува дека банкарскиот сектор и натаму се смета за единствена алтернатива за “оплодување“ на заштедените средства.

„Тоа, што во услови на пад на пасивните каматни стапки, во нашата земја сепак имаме пораст на штедните влогови во банките, е резултат на сеуште сиромашната финансиска инфрструктура во Македонија, пропратена со мал број на алтернативни облици на штедење. Уште многу вода ќе протече низ Вардар, додека ги воведеме и развиеме алтернативните форми на штедење, какви што постојат во Еврозоната и САД. Исто, потребно е време, едукација на населението, и трпеливост, во нивната преорентација од штедење само во банките, кон други форми на штедење. Но, кон таа цел, полека, но сигурно, одиме“, вели еден од поранешните гувернери, професорот Љубе Трпески.

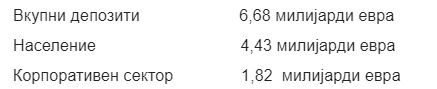

Според најновите податоци на Народната банка во 2019 та вкупната депозитна база во земјава е во износ од 6,68 милијарди евра и на годишно ниво депозитите се зголемени за 9,5%.

Забележително е дека на годишно ниво депозитите на корпоративниот сектор пораснале за 14,6% а на населението за 7,9%.

„Годишниот раст на депозитите на корпоративниот сектор изнесува 14,6%, при најголем придонес на депозитните пари, долгорочните депозити во денари и депозитите во странска валута (краткорочни и долгорочни), додека краткорочните депозити во денари се намалени“ – соопштуваат од Народната Банка.

На страната на кредитирањето, на крајот на 2019 та вкупниот кредитен пласман на банките изнесувал 5,55 милијарди евра, пришто на годишно ниво се забележува раст на кредитирањето за 6%, но главно генериран од кредитирањето на населението.

„Во декември, вкупните кредити се зголемени за 1,9% во споредба со претходниот месец, како резултат на растот на кредитирањето на двата сектора, при поголем придонес на корпоративниот сектор. На годишна основа, вкупните кредити се повисоки за 6,0%, во услови на поголем пораст на кредитирањето кај секторот „домаќинства“, посочуваат од Народната Банка.

Според економистите, во минатата година се забалежува натамошно намалување на каматите за кредитите, а за тоа постојат повеќе причини. Во периодот што следува не очекуваат поголеми поместувања во каматната политика.

„За падот на активните каматни стапки, како една од најпозитивните работи што ни се случи, влијаат повеќе фактори, меѓу кои, по мене, најзачајни се, зголемената конкуренција во банкарството пропратена и со конкуренција во кредитирањето на странските компании во реалната економија од страна на банките од нивните матични земји,намалувањето на процентот на проблематичните кредити и секако намалените трошоци на банките кои доаѓаат од намалените пасивни камати. Мерките што ФЕД и ЕЦБ ги превзедоа после Големата Финансиска Криза, 2007 година, познати како Алтернативни монетарни мерки, полека се напуштаат. ФЕД, односно САД, целосно се вратија на „класичната„ монетарна политика, а ЕЦБ, односно ЕМУ, е на пат , иако кај нив таа активност, побавно се одвива. Затоа, не очекувам, кај нас, некоја поголема промена, во каматните политики, во 2020, во споредба со 2019 година“, вели професорот Трпески.

Кај кредитирањето на населението поголеми стапки на раст испорачаа потрошувачките и станбените кредити.

„Анализирано според намената на кредитите одобрени на физичките лица, кај најзастапените категории ‒ потрошувачките и станбените кредити, е забележан месечен раст од 1,3% и 2,0% соодветно, како и годишен раст од 14,6% и 12,7%, соодветно. Автомобилските кредити во декември забележаа месечен и годишен раст од 1,6% и 1,4%, соодветно. Кредитите одобрени на кредитни картички се намалени за 0,3% и 2,6%, на месечна и на годишна основа, соодветно. Кај негативните салда на тековните сметки е евидентиран месечен и годишен пад од 13,2% и 1,7%, соодветно, додека кредитите одобрени врз други основи, овој месец, се пониски на месечно и на годишно ниво за 0,4% и 10,6%, соодветно“, се наведува во најновиот извештај на НБМ.

Во апосолутен износ, по основ на потрошувачки кредити граѓаните должат 1,5 милијарди евра, за станбени кредити 835 милиони евра, а на кредитни картички 184 милиони евра.

Во 2019 та година на годишно ниво стапката на раст на кредитирањето на население била 10,5% , а кредитирањето на корпоративниот сектор се зголемило за 1,9%.

Анализа на Порталб